രവി മോഹന്

ഡയറക്ടര്, ബൈറ്റ്കാറ്റ് ടെക്നോളജീസ്

ഒരു പുതിയ കോഴ്സിനു ചേരണം. പക്ഷേ അതിനു വേണ്ടി വരുന്ന ചെലവുകള് കൊക്കിലൊതുങ്ങുന്നതല്ല. ഉടന് നിങ്ങളുടെ മനസ്സിലേക്ക് വരുന്ന ഒരു പദമാണ് വിദ്യാഭ്യാസ വായ്പ എന്നത്. പക്ഷേ ഇത്തരം ലോണുകള് ലഭിക്കാന് അര്ഹനാണോ, അതിനുള്ള നടപടിക്രമങ്ങള് എന്തൊക്കെയാണ്, പലിശ താങ്ങാവുന്നതായിരിക്കുമോ, ഈട് വല്ലതും ഹാജരാക്കേണ്ടി വരുമോ, വായ്പയെടുത്ത് കുരുക്കില് പെടുമോ തുടങ്ങി നിരവധി സംശയങ്ങളും ആധികളുമാണ് വിദ്യാര്ഥികളെ കുഴയ്ക്കുന്നത്. മാതാപിതാക്കളാകട്ടെ തങ്ങളുടെ മക്കള്ക്ക് ഏറ്റവും മുന്തിയ വിദ്യാഭ്യാസം എന്ത് ത്യാഗം സഹിച്ചും നല്കാനായുള്ള നെട്ടോട്ടത്തിലുമായിരിക്കും.

ഇക്കാലത്ത് മക്കള്ക്കായി സ്വത്ത് സമ്പാദിക്കുന്നതിനേക്കാള് രക്ഷിതാക്കള് കൂടുതല് ശ്രദ്ധിക്കുന്നത് മികച്ച ഉന്നത വിദ്യാഭ്യാസം നല്കുന്നതിലാണ്. മക്കള് നന്നായി പഠിച്ച് തിളങ്ങുന്ന കരിയര് പടുത്തുയര്ത്തി അവരെക്കാള് മികച്ച നിലയില് സമൂഹത്തില് സ്ഥാനം നേടുമെന്നും തങ്ങള്ക്ക് താങ്ങായി ജീവിതത്തില് കൂടെയുണ്ടാകുമെന്നും രക്ഷിതാക്കള് പ്രതീക്ഷിക്കുന്നു. തങ്ങളുടെ സാമ്പത്തിക സാഹചര്യം മക്കളുടെ ഉന്നത വിദ്യാഭ്യാസത്തിനു വിലങ്ങു തടിയാകുമ്പോള് വായ്പയെടുത്ത് അതിനായുള്ള വഴി തുറക്കാന് രക്ഷിതാക്കള് ശ്രമിക്കുന്നു.

പണമില്ല എന്ന കാരണത്താല് ഉപരിപഠനം പ്രതിസന്ധിയിലായവര്ക്ക് ആശ്വാസമാണ് വിദ്യാഭ്യാസ വായ്പ. സര്ക്കാര് അംഗീകാരമുള്ള എല്ലാ കോഴ്സുകളിലേക്കും പ്രവേശനം നേടുന്നതിനായി ഏതു വിദ്യാര്ത്ഥിക്കും വായ്പയ്ക്ക് അര്ഹതയുണ്ട്. ഭൂരിപക്ഷം പേരും എന്ജിനീയറിങ്, മെഡിസിന്, മാനേജ്മെന്റ് മേഖലകളിലെ പ്രൊഫഷണല് കോഴ്സുകള്ക്കാണ് സാധാരണയായി വിദ്യാഭ്യാസ വായ്പകളെ ആശ്രയിക്കുന്നത്. എന്നാല് കേന്ദ്ര, സംസ്ഥാന സര്ക്കാരുകള് അംഗീകരിച്ചിട്ടുള്ള എല്ലാത്തരം ഡിപ്ലൊമ കോഴ്സുകള്, നേഴ്സിംഗ്, ബി.എഡ്., ഏറോനോട്ടിക്കല്, പൈലറ്റ് ട്രെയിനിങ്, ഷിപ്പിങ് തുടങ്ങിയ റെഗുലര് ഡിഗ്രികള്, വിദേശപഠനം തുടങ്ങിയവയ്ക്കെല്ലാം ഇപ്പോള് വായ്പ ലഭ്യമാണ്.

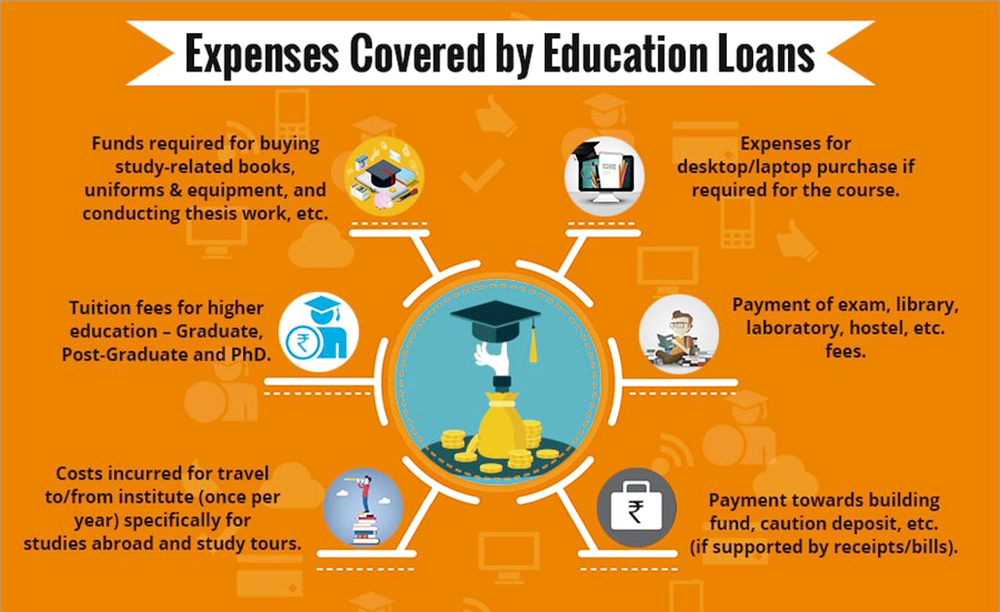

അപേക്ഷിക്കുന്ന ഏവര്ക്കും വാരിക്കോരി നല്കുന്ന ഒന്നല്ല വിദ്യാഭ്യാസ വായ്പ. പഠനത്തില് മികവു പുലര്ത്തുന്ന, ഉപരി പഠനത്തിന് സാമ്പത്തിക ബുദ്ധിമുട്ടുകള് തടസ്സമായി നില്ക്കുന്ന വിദ്യാര്ഥികള്ക്കായാണ് സര്ക്കാര് നിഷ്ക്കര്ഷയോടെ ബാങ്കുകള് വായ്പ നല്കുന്നത്. ഉന്നത പഠനത്തിനാവശ്യമായ എല്ലാ ചെലവുകളും വിദ്യാഭ്യാസ വായ്പയുടെ പരിധിയില് വരുന്നുണ്ട്.

ട്യൂഷന്, ഹോസ്റ്റല്, ലൈബ്രറി, ലാബ് ഫീസുകളും എക്സാമിനേഷന് ഫീസ്, കോഷന് ഡെപ്പോസിറ്റ്, ബില്ഡിങ് ഫണ്ട്, പാഠപുസ്തകങ്ങള് എന്നിവ മാത്രമല്ല കമ്പ്യൂട്ടര്, ഉപകരണങ്ങള്, യൂണിഫോം, പ്രോജക്ട് വര്ക്, സ്റ്റഡി ടൂര് എന്നിവയ്ക്കുള്ള ചെലവുകളും വായ്പയായി നേടാം. ഹോസ്റ്റല് സൗകര്യം ഒഴിവാക്കി സ്വന്തമായി താമസസൗകര്യം ഒരുക്കുന്നവര്, അതുമായി ബന്ധപ്പെട്ട ചെലവുകള് അധികാരികളില് നിന്ന് സാക്ഷ്യപ്പെടുത്തേണ്ടതാണ്. അതുപോലെ തന്നെ സ്റ്റഡി ടൂര്, പ്രോജക്ട് വര്ക്ക് എന്നിവയുടെ ചെലവുകള് കോഴ്സ് ഫീസിന്റെ 20 ശതമാനത്തില് കൂടാതെ ശ്രദ്ധിക്കണം. വിദ്യാര്ത്ഥിക്ക് ഇരുചക്ര വാഹനം വാങ്ങുന്നതിനുള്ള ചെലവും സ്വന്തം പേരിലെടുക്കുന്ന ലൈഫ് ഇന്ഷുറന്സ് പോളിസിയുടെ പ്രീമിയവും വിദ്യാഭ്യാസ വായ്പയുടെ പരിധിയില് വരുന്നുണ്ട്.

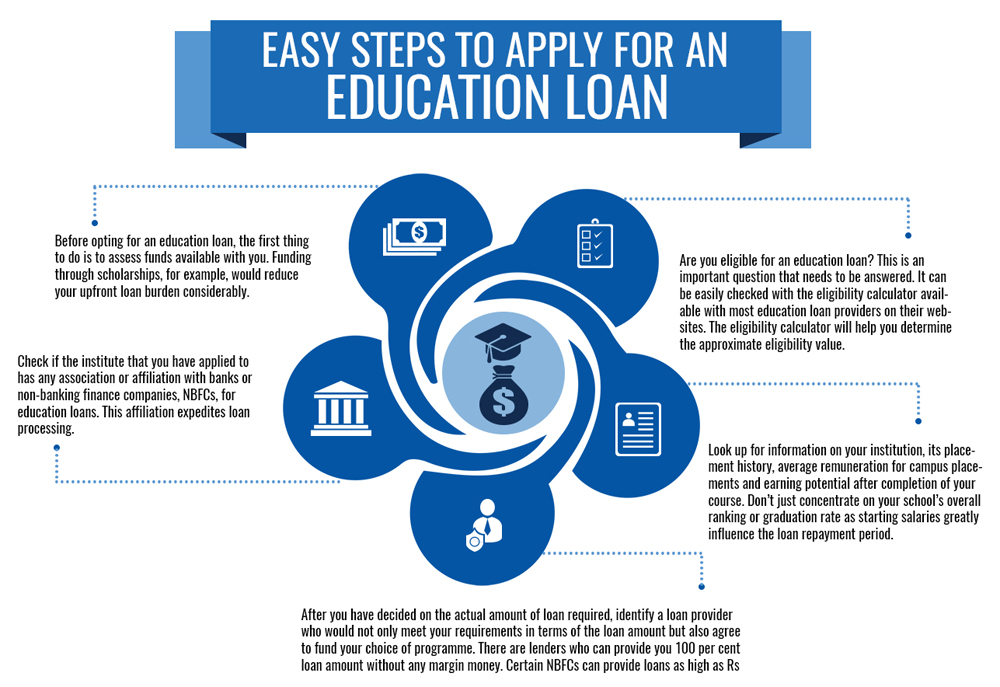

മേല്പ്പറഞ്ഞ ഇനങ്ങളും ഓരോ കോഴ്സിനുള്ള വായ്പാ തുകയും തീരുമാനിക്കുന്നത് അതാത് ബാങ്കുകളാണ്. ഓരോ ബാങ്കുകളും വായ്പാ തുകയില് പരിധികള് നിശ്ചയിച്ചിട്ടുണ്ട്. 4 ലക്ഷം രൂപ വരെയുള്ള വായ്പകള്ക്ക് മുഴുവന് തുകയും അപേക്ഷകന് ലഭിക്കും. 4 ലക്ഷം രൂപയ്ക്ക് മുകളിലുള്ള വായ്പയ്ക്ക് ചെലവിന്റെ 5 ശതമാനം അപേക്ഷകന് സ്വന്തം നിലയില് കണ്ടെത്തേണ്ടതാണ്. വിദേശ പഠനത്തിനായാണ് വായ്പയ്ക്ക് അപേക്ഷിച്ചിട്ടുള്ളതെങ്കില് ചെലവിന്റെ 15 ശതമാനം അപേക്ഷകന് കണ്ടെത്തണം.

7.5 ലക്ഷം രൂപ വരെ വിദ്യാഭ്യാസ വായ്പയ്ക്ക് യാതൊരു ഈടും നല്കേണ്ടതില്ല. പക്ഷേ, വിദ്യാര്ഥിയുടെ മാതാവോ പിതാവോ സഹ അപേക്ഷകനായിരിക്കണം. അപേക്ഷകന് വിവാഹം കഴിച്ചതാണെങ്കില്, തന്റെ പങ്കാളിയെയോ പങ്കാളിയുടെ മാതാപിതാക്കളില് ആരെയെങ്കിലുമോ കോ ആപ്ലിക്കന്റ്റ് ആക്കാവുന്നതാണ്. 7.5 ലക്ഷത്തിനു മുകളില് വായ്പ എടുക്കുന്നതിനു മാതാപിതാക്കളുടെ കൂട്ടുത്തരവാദിത്വത്തിനു പുറമേ വായ്പ തുകയുടെ തത്തുല്യമായ ഈട് നല്കേണ്ടി വരും. കെട്ടിടം, വസ്തു, ദേശീയ സമ്പാദ്യ പദ്ധതി സര്ട്ടിഫിക്കറ്റ്, എല്.ഐ.സി. പോളിസി, ബാങ്ക് സ്ഥിരനിക്ഷേപം, ഓഹരികള്, കിസാന് വികാസ് പത്ര, സ്വര്ണ്ണം എന്നിവയിലേതെങ്കിലും ഈടായി നല്കിയാല് മതിയാകും.

www.vidyalakshmi.co.in എന്ന വെബ്സൈറ്റിലൂടെ വിദ്യാഭ്യാസ വായ്പയ്ക്ക് അപേക്ഷ സമര്പ്പിക്കാവുന്നതാണ്. വിവിധ ബാങ്കുകളിലേക്ക് അപേക്ഷ സമര്പ്പിക്കുന്നതിനും സമര്പ്പിക്കപ്പെട്ട അപേക്ഷ ട്രാക്ക് ചെയ്യുന്നതിനും അവസരമൊരുക്കുന്ന ഏകജാലക ഡിജിറ്റല് സംവിധാനമാണ് വിദ്യാലക്ഷ്മി എന്ന ഈ പോര്ട്ടല്. വായ്പയ്ക്ക് യോഗ്യത നേടിയാല് പണം നിങ്ങളുടെ കയ്യിലേക്ക് കിട്ടുമെന്ന് കരുതണ്ട. ഘട്ടം ഘട്ടമായി വായ്പാ തുക വിദ്യാഭ്യാസ സ്ഥാപനങ്ങള്ക്കാണ് ബാങ്കുകള് നല്കുന്നത്. ഒരു പക്ഷേ, നിങ്ങള് സെമസ്റ്റര് ഫീസ് നേരിട്ട് അടച്ചിട്ടുണ്ടെങ്കില് ബാങ്കില് നിന്നും ആ തുക തിരികെ ലഭിക്കാന് വകുപ്പുണ്ട്. അതിനായി അപേക്ഷ സമര്പ്പിച്ച് 6 മാസത്തിനുള്ളില് ആ തുക നിങ്ങള്ക്ക് ബാങ്ക് നേരിട്ട് തരും.

മാതാപിതാക്കളുടെ വാര്ഷിക വരുമാനം 4.5 ലക്ഷം രൂപയില് കുറവാണെങ്കില്, വായ്പയുടെ പലിശയില് നിങ്ങള്ക്ക് സബ്സിഡി ലഭിക്കാന് അര്ഹതയുണ്ട്. വായ്പ എടുക്കുന്നതിനു മുമ്പ് ഇത് സംബന്ധിച്ച പൂര്ണ്ണ വിവരം അതാത് ബാങ്കുകളുമായി അന്വേഷിച്ച് വ്യക്തത വരുത്തണം. വിദ്യാഭ്യാസ വായ്പയുടെ തിരിച്ചടവും മറ്റ് വായ്പകളില് നിന്നും ഏറെ വിഭിന്നമാണ്. കോഴ്സ് പൂര്ത്തിയാക്കി പരമാവധി ഒരു വര്ഷം കഴിഞ്ഞ് തിരിച്ചടവ് ആരംഭിച്ചാല് മതി. നിശ്ചിത കാലയളവിനുള്ളില് നിങ്ങള് കോഴ്സ് പൂര്ത്തിയാക്കിയില്ല എന്നിരിക്കട്ടെ, അങ്ങനെയെങ്കില് 2 വര്ഷം വരെ തിരിച്ചടവിന്റെ കാലയളവ് ബാങ്കുകള് നീട്ടി തരും. വിദ്യാഭ്യാസ വായ്പയുടെ പരമാവധി കാലയളവ് 15 വര്ഷം വരെയാണ്. ഓരോ ബാങ്കിനും വിത്യസ്ത പലിശ നിരക്കുകളാണ്.

പുതിയ കോഴ്സ് തിരഞ്ഞെടുക്കുന്നതിനും വിദ്യാഭ്യാസ വായ്പയ്ക്ക് അപേക്ഷ നല്കുന്നതിനും മുമ്പ് വിദ്യാര്ത്ഥിയുടെ പഠന മികവും കോഴ്സിനോടുമുള്ള അഭിരുചിയുമെല്ലാം മാതാപിതാക്കള് വ്യക്തമായി തിരിച്ചറിയണം. അല്ലാത്ത പക്ഷം ഒരു മികച്ച തൊഴില് സമ്പാദനവും അതിലൂടെ വായ്പ തിരിച്ചടവും എല്ലാം സ്വപ്നം മാത്രമായി മാറിയേക്കാം. വായ്പ തിരിച്ചടവ് കൃത്യ സമയത്ത് തന്നെ ആരംഭിക്കണം. അതില് മുടക്കം വരാതെ ശ്രദ്ധിക്കുക.

വിദ്യാഭ്യാസ വായ്പ എന്നത് ഉന്നത വിദ്യാഭ്യാസം ആഗ്രഹിക്കുന്ന സമര്ഥന്മാര്ക്കുള്ള സഹായമാണ്. സൂക്ഷ്മതയോടെ കൈകാര്യം ചെയ്യുക. അല്ലെങ്കില് ഭാവിയില് നിങ്ങളെ കാത്തിരിക്കുന്നത് കെണിയാകാനും സാധ്യതയുണ്ട്.

Also Read: കുറഞ്ഞ മുതൽമുടക്കിൽ തുടങ്ങാവുന്ന 5 ബിസിനസുകൾ